家計への影響が大きい値上げ第1位は「住民税」 第2位は「火災保険・地震保険」

2020.12.18

ソニー損害保険㈱が、冬のボーナスシーズンを前に、全国のファイナンシャルプランナー(以下「FP」)200名を対象にした家計支出や見直しに関する調査を実施しました。その結果、値上げの影響で負担増となる家計費が判明。ぜひこの機会に一度見直しを検討してみてはいかがでしょうか。

新型コロナウイルス感染症による経済への影響を受け、2020年の冬のボーナスは多くの企業で減額されたといわれています。一般財団法人労務行政研究所が、東証第1 部上場企業205 社を対象に調査した年末賞与・一時金の妥結水準によると、全産業205 社の平均は74 万3,968 円、対前年同期比で3.2%減とされ、昨年より減少(※2)する結果となりました。2021年以降には、生活に関わるさまざまな料金の値上げも予定されており、減少傾向の家計収入を直撃することが見込まれます。今回の調査では、これらの現状を踏まえ、FP200名を対象に、家計と火災保険の見直しポイントについて調査しました。

※1:住民税は年収850万円以上の給与所得者の給与所得控除の上限引き下げによるもの

※2:労務行政研究所が2020年9月30日に発表した「東証第 1部上場企業の2020 年年末賞与・一時金(ボーナス)の妥結水準調査」より

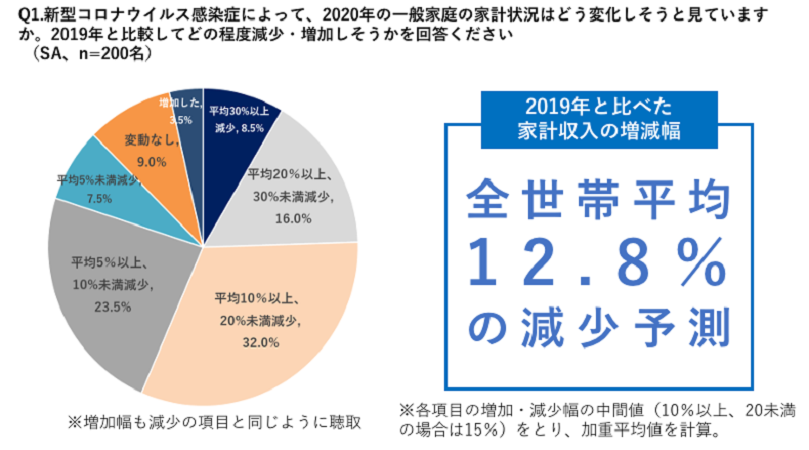

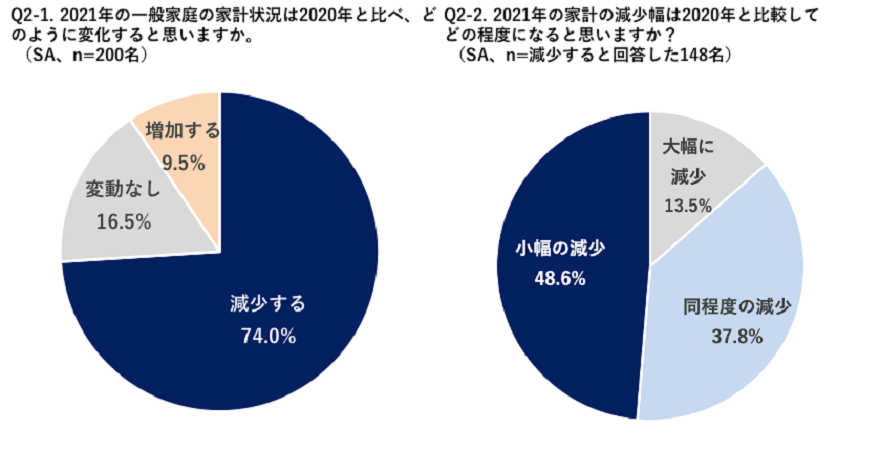

①2020年の年間家計収入、2019年と比較して平均12.8%の減少予測 7割以上のFPが来年も引続き減少すると予測

新型コロナウイルス感染症によって2020年の一般家庭の家計状況がどう変化しそうかを調査したところ、家計相談等に携わるマネーのプロであるFP200名の約9割(87.5%)が家計収入が減少すると予測。2019年と比較した増減予測幅は平均で12.8%の減少という回答結果となりました。また、7割以上(74.0%)のFPが2021年も引続き家計収入が減少すると予測。一方減少幅については、本年度より小幅になるという予測が多くなりました。

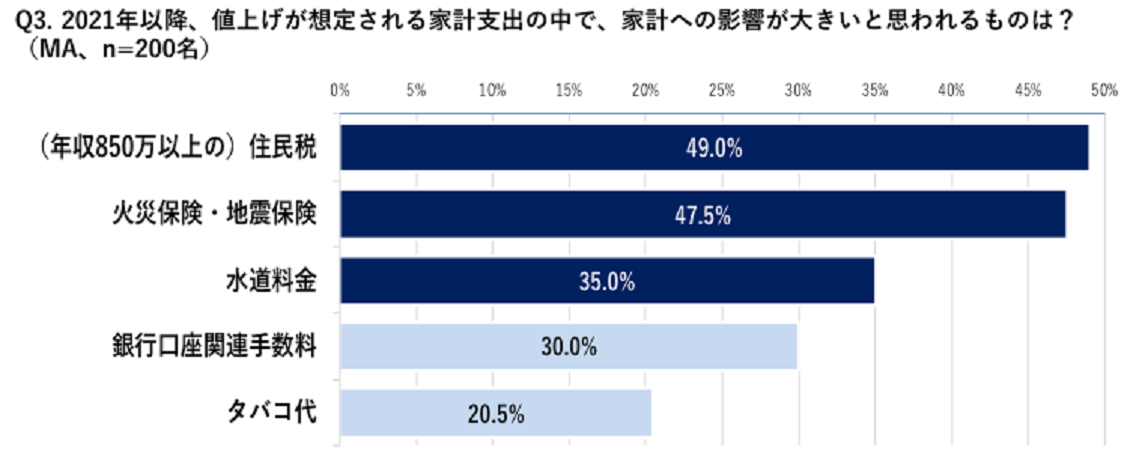

②2021年の値上げで家計への影響が大きいもの 第1位は「住民税」、第2位は「火災保険・地震保険」

2021年1月以降に値上げが予定されているさまざまな家計支出の項目のうち影響が大きいと予測されるものを聞いたところ、第1位は「(年収850万円以上の)住民税(49.0%)」 第2位は「火災保険・地震保険(47.5%)」 となりました。

住民税に関しては2020年1月より年収850万円以上の給与所得者の所得控除額が引下げられたことによるもので、該当する人は2021年6月からその影響を受けることとなります。火災保険については、近年の自然災害の増加により、2019年10月に保険料の基準となる「参考純率(※3)」が平均4.9%引き上げられたことを受けて、全国的に保険料の値上げが見込まれています。

※3:参考純率とは、お客様が支払う保険料のうち、事故・災害発生時に保険金の支払いにあてられる部分のことで、損害保険料率算出機構が会員保険会社から収集した大量の契約・支払データや、各種の外部データを活用し算出している。各保険会社では、この「参考純率」を基準に、それぞれの会社ごとの保険料を決定している。

③火災保険の見直しを推奨するFPは約9割!見直しポイントは「建物・家財の補償範囲」「補償金額」「自然災害の補償」

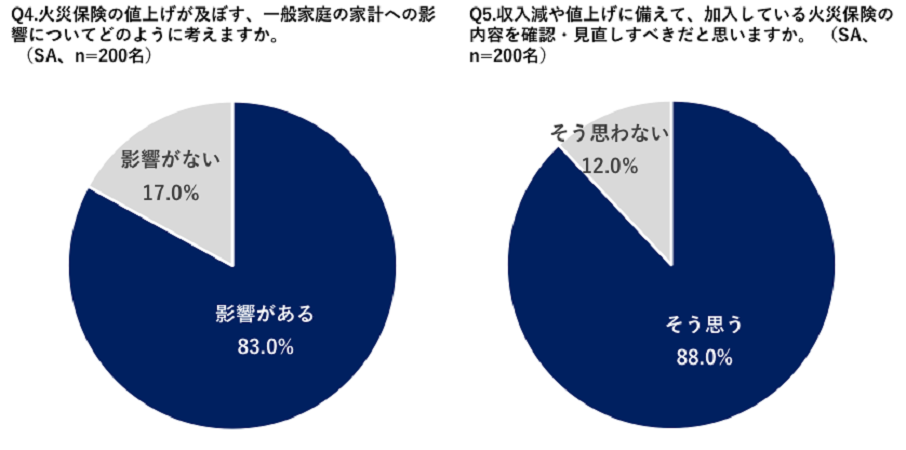

「住民税」は個人単位で見直しができるものではありませんが、「火災保険」に関しては契約内容の見直しで、場合によっては節約につなげられるケースもあります。FPの約8割(83.0%)は、火災保険の値上げは一般家庭への影響があると考えており、家計収入の減少や値上げに備えて実に約9割(88.0%)ものFPが「火災保険」の契約内容を確認・見直しすべきだと回答しました。

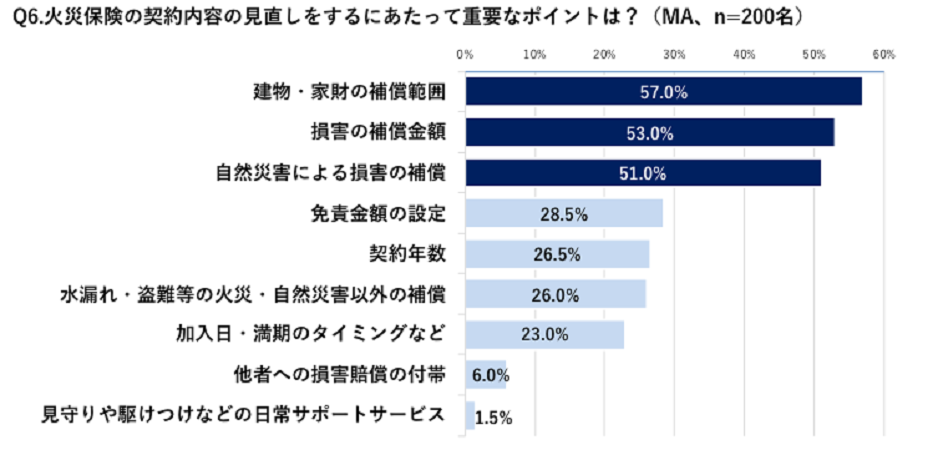

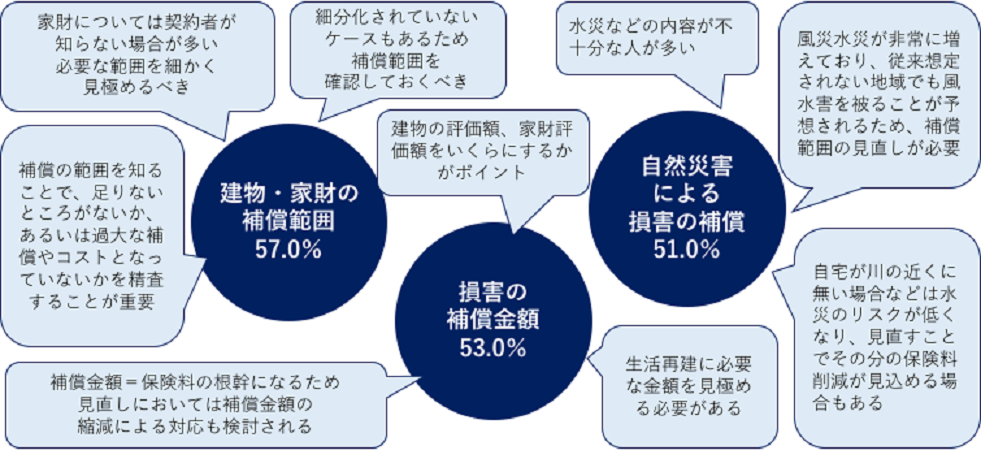

さらに、火災保険の見直しにあたって重要なポイントを確認したところ、「建物・家財の補償範囲(57.0%)」「損害の補償金額(53.0%)」「自然災害による損害の補償(51.0%)」が上位となりました。「建物・家財の補償範囲」については “家財の補償について契約者が知らない場合が多い”“細分化されていないケースもある”といった声が多くあがりました。火災や自然災害の補償範囲は居住環境によって、家財に損害が出るリスクが異なる点を細かく見極める必要がありそうです。

また、「損害の補償金額」については“補償金額=保険料に直結する”“建物の評価額、家財の評価額をいくらにするかがポイント”“生活再建に必要な金額を見極めるべき”と、保険料に直結する項目として最新の生活状況と照らし合わせた定期的な見直しを推奨する声が多くなりました。「自然災害による損害の補償」については、“風災水災が非常に増えており、従来想定されない地域でも風水害を被ることが予想される” “水災などの内容が不十分な人が多い”と増加する自然災害に対して補償が不足するケースを懸念する声があがりました。

その一方で“自宅が川の近くに無い場合は水災のリスクが低くなり、見直すことでその分の保険料削減が見込める”と補償の見直しによる保険料の削減を指摘する声もあり、過不足両面での見直しが重要になりそうです。

見直しポイントについて詳しくはこちら:https://www.esumai.jp/article/5739.html

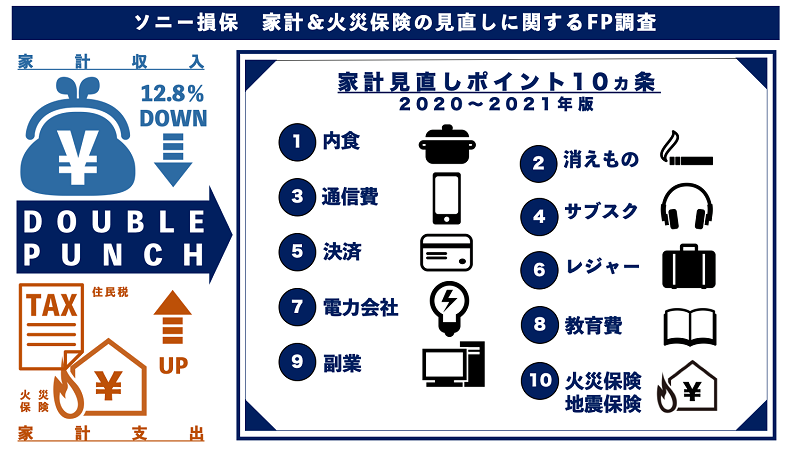

④FP200人のアドバイスを集約、2020〜2021年の家計見直しポイント10ヵ条

これらのアドバイスをもとに節約アドバイザーとしても活躍されているFPの丸山晴美さんに、2020年〜2021年にかけての家計の見直しチェックポイント10ヵ条をまとめてもらいました。

①内食増加の今だからこそ!下味冷凍で食費と外食費を節約

②ついつい増えがち消耗品の見直し

③通信費を家単位でまとめて見直す

④サブスクリプション契約や定期購入の見直し

⑤キャッシュレス決済を徹底活用でポイ活

⑥レジャーをお得に、地域クーポン券を活用

⑦自由化を活用、電力会社の乗り換え

⑧聖域と言われる教育費も必要に応じて見直し

⑨副業をして収入を増やす

⑩W値上げに対応、火災保険・地震保険の契約内容の見直し

2021年も収入減や家計の負担増となる値上げが予想されていますが、無理のない範囲で出費を見直していきたいですね。

火災保険の値上げに関する記事はこちら

火災保険料の値上げに備えよう! 2021年1月以降の保険料値上げ前におすすめする見直しポイントを徹底解説

火災保険料の見直しで保険料の節約と万が一の安心を|約7割の家庭で補償内容のミスマッチ2020

[調査概要]

名称:ソニー損保 家計&火災保険の見直しに関するFP調査

調査対象者:ファイナンシャルプランナーの資格を有する人200名

*FP技能士(1級・2級)、CFP®、AFPのいずれかの資格を持つ人

*特定の保険会社、保険代理店等に勤務している人を除く

サンプル数:200名 調査方法:インターネット調査

調査期間:2020年10月24日〜26日

※構成比は小数点以下第2位を四捨五入しているため、合計しても必ずしも100にならない場合があります。