固定費は年間6万円も節約できる?!全国に3兆円以上眠る家計埋蔵金

2021.10.15

ソニー損保が全国の1,000世帯を対象に実施した“節約できる可能性がある固定費”の調査によると、1世帯あたり年間6万2,555円節約できる可能性があることが分かったのだそう。コロナ禍等の影響により夏のボーナスが3年連続の減少となったことを踏まえ、全国の1,000世帯を対象に家計の固定費の実態とその節約可能性について調査を行い、その結果をファイナンシャルプランナーの清水香さんに解説していただいた調査レポートをご紹介します。

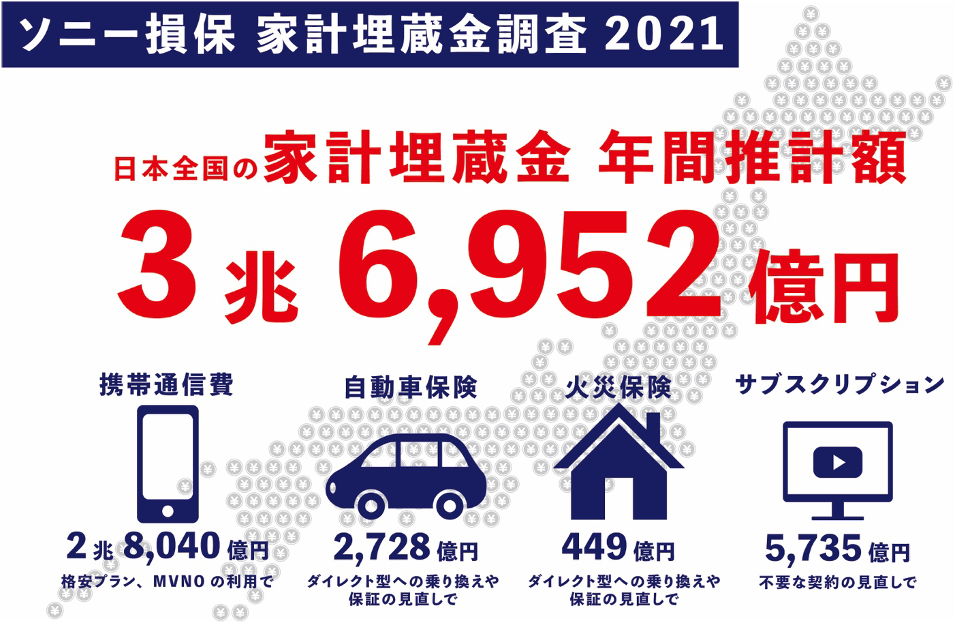

今回の調査では、「携帯通信費」 「自動車保険」 「火災保険」 「サブスクリプションサービス」の4つのカテゴリで、「月々の支出」ならびに「契約形態による支出の差額」を調査し、そこから導き出される契約形態の変更や、見直しによって節約できる可能性がある固定費を“家計埋蔵金”と名付け、日本全国の推計総額も試算。すると年間で推計3兆6,952億円にものぼる可能性があることも見えてきたそう。

調査の背景

新型コロナウイルス感染症による経済への影響を受け、多くの業種でボーナスも減少傾向となっています。一般社団法人 日本経済団体連合会が2021年8月5日に発表した「2021年夏季賞与・一時金 大手企業業種別妥結結果」によると、妥結額の総平均は82万6,647円と、昨年2020年の90万1,147円から8%超の減少、2018年以降3年連続で夏のボーナスが減額されている結果となっています(※1)。また、2021年には暮らしに密接に関わる電気料金や食用油、小麦粉などの相次ぐ値上げ報道のとおり、家計状況は今後も厳しくなることが予想されます。今回の調査では、これらの現状を踏まえ、 毎月の固定費を見直すことで節約できる「家計埋蔵金」について調査しました。

※1:(一社)日本経済団体連合会「2021年夏季賞与・一時金 大手企業業種別妥結結果」より

参照元: https://www.keidanren.or.jp/policy/index09a.html

■調査結果

<平均家計支出>

<家計埋蔵金 全体総額>

家計における代表的な固定費(携帯電話の通信費、自動車保険、火災保険、サブスクリプションサービス)を対象に家計埋蔵金を推計したところ、国内の全世帯合計で3兆6,952億円にものぼる可能性が今回の調査で分かりましたが、これは大阪府の年間予算3兆7,275億円(※1)に迫る規模の金額です。一度見直せば手間をかけずに支出を減らせる固定費で、これだけ節約することができると嬉しいですね。コロナ禍で家計が逼迫している人は、食費等の変動費だけでなく家計の固定費に隠れた埋蔵金に目を向けてはいかがでしょうか。

※1:大阪府令和3年4月20日専決処分一般会計補正予算(第2号)より

<携帯通信費>

通信費に関する家計埋蔵金は、約2兆8,040億円となりました。本推計金額は、3大キャリアの通常プランの契約を節約の余地ありとして、3大キャリアの通常プラン以外との差額をもとに算出。通信費が家計に与える影響は大きいため、昨今注目されている3大キャリアの格安プランや、3大キャリア以外の格安スマホなど改めてプランを見直してみることも効果的です。

<自動車保険>

自動車保険に関する家計埋蔵金は、約2,728億円となりました。本推計金額は、契約形態である代理店型とダイレクト型を比較。代理店型の契約を節約の余地ありとし、ダイレクト型との保険料の差額をもとに算出しました。代理店型は新しいプランを調べたり手続きのサポートを受けられるというメリットがありますが、その分金額が高めになってしまうデメリットもあります。自動車保険は、1年や3年で契約することが多いため、契約更新のタイミングに見直すことで節約できるかもしれません。

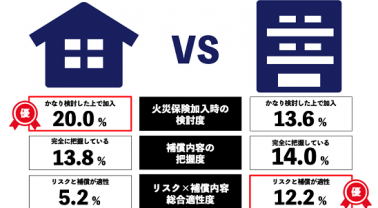

<火災保険>

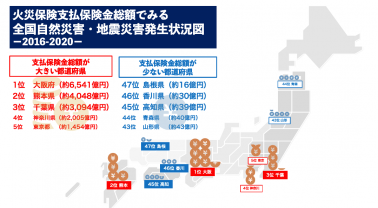

火災保険に関する家計埋蔵金は、約449億円となりました。本推計金額は、火災保険の契約形態である代理店型とダイレクト型を比較して算出。本調査では、代理店型からダイレクト型に乗換えることで約9%の節約につながることがわかりました。以前の調査では半数以上の方が代理店型だったことをふまえると、他の固定費と比べ少額ではありますが対象となる家庭は多いかもしれません。近年、自然災害の増加で火災保険料が値上がりしているため、これを機に、内容の見直しも含めダイレクト型への乗換えを検討しても良いかもしれません。

≪関連記事≫

火災保険料の見直しで保険料の節約と万が一の安心を|約7割の家庭で補償内容のミスマッチ

<サブスクリプション>

サブスクリプションサービスに関する家計埋蔵金は、約5,735億円となりました。本推計金額は、加入してはいるがほとんど利用していないサービスの月額料金をもとに算出しました。一つの

サービスの月額料金は安くても複数になると気が付かない間に出費がかさんでしまうケースが多いため、利用状況を基にサブスクの見直しも定期的に行うことが大切です。

<実施概要>

期間 :2021年6月30日〜7月8日

手法 :インターネット調査

対象 :持ち家世帯に属する20代〜60代の男女

エリア:全国

*1世帯あたりの節約額については、各サービスを利用していない世帯も含めて、割戻しています。

■ファイナンシャルプランナー 清水 香さんによる解説

突然のコロナ禍で、どの家計も何らかの影響を受けています。感染症の終息が見えないなか、足元の家計を見直し、不測の事態に備えることはまさに急務です。こうしたなかおすすめしたいのが、誰でも今すぐ取組めて、効果も実感しやすい固定費の見直しです。今回実施された「“家計埋蔵金”に関する実態調査」でも、4つの固定費の見直しにより、1世帯あたり年間推計6万2,555円もの節約効果が示されました。

なかでも効果が大きいのは携帯通信費の見直しです。今や生活インフラとなったスマートフォンは新たな固定費ですが、格安プランも出そろい、コストを抑える選択が可能です。次いでサブスクリプション。コーヒーから家具に至るまで、今やあらゆるものがサブスク化しています。それぞれは低単価でも、多数になれば負担がかさみ、サービス契約の有無すら忘れがち。「欲しいかどうか」より「要・不要」を軸に見直すとよいでしょう。自動車保険にも要注目。損害保険ユーザーの9割超が代理店を通じて保険に加入しますが、ダイレクト型への乗り換えで、自動車保険料は大幅に下がる可能性があります。肝心の事故対応については、代理店型・ダイレクト型いずれも、損保会社のサービスセンターの専任担当が行うことに変わりはありません。

一方、火災保険の節約額は小さめですが、見直しの重要性は実はトップクラスです。というのも、火災保険は災害で被る深刻な経済的ダメージから回復するための“非常用グッズ”。わが家に必要な補償を、過不足なく選ぶことが不可欠だからです。そこで知っておきたいのが、火災保険の商品タイプの違いです。火災保険にも代理店型とダイレクト型があり、前者は一定の補償を一定条件のもとに束ねた“パッケージ型”が主流です。型決めで選びやすい利点があるものの、補償選択の自由度はやや限定的です。ダイレクト型は、補償をひとつひとつ選べる“アラカルト型”が主流です。自ら選ぶ必要はありますが、カスタマイズした契約ができます。必要な補償をしっかり確保しつつ、必要性の低い補償を削り、結果的に保険料を抑えることも可能です。

昨今、気候変動の影響から各地で風水災が相次いでおり、火災保険の重要性はより増しています。このほど行われた法改正により、安全とされた地域で新たに洪水リスクが指摘される可能性も出てきました。大河川の氾濫のみならず、一定の中小河川まで含めて洪水ハザードマップが作成されることになったためです。今後はハザードマップを定期的に確認し、それを踏まえて火災保険も見直しましょう。

監修:清水 香

1968年東京生まれ。CFP®認定者。FP1級技能士。社会福祉士。自由が丘産能短期大学講師。中央大学在学中より生損保代理店業務に携わるかたわらファイナンシャルプランニング業務を開始。2001年、独立系FPとしてフリーランスに転身。家計の危機管理の観点から、社会保障や福祉、民間資源を踏まえた生活設計アドバイスに取り組む。

コロナ禍2年目で家計の様子が気になってきた方も多いと思います。10月以降、食料品の値上げも始まっている今、携帯通信費や火災保険などの固定費を見直して「家計埋蔵金」を発掘してみるのもいいかもしれません。