マネーの専門家が直伝! 意外と知らない「火災保険」・「地震保険」を選ぶ際のポイントとは?

2017.12.26

世界の中でも、地震が多いといわれる「日本」。国土交通省のデータによれば、世界で発生しているマグニチュード6以上の地震の“約20%”が日本近郊で発生しているそうです。さらに日本は、地震だけでなく世界でも有数の「火山大国」でもあるので、いつ何処で自然災害が発生するか分からない状況といえます。

そんな時だからこそ、 “起こるべき事態に備えて、事前に備える”ということが非常に大事なポイントです。今回は、そういった災害への備えである「火災保険」と「地震保険」について、詳しく解説いたします。これから加入を考えている方や、見直しをしたい方は、ぜひ参考にしていただければと思います。

まずは2015年に実施された「火災保険」の大幅な制度改革について理解しましょう

まず「火災保険」とは、火災が発生して建物や家財に被害を被った際に、補償される保険だというのはご存知のことでしょう。意外かもしれませんが、「火災保険」は火事だけでなく、風災や水災などで建物や家財に被害を被った際にも補償されるのです。そういう意味で「火災保険」は、言葉のイメージより、実はカバー範囲が広い保険といえます。

この「火災保険」、2015年10月に大幅な改訂がありました。具体的に言うと、2015年10月より前の「火災保険」は“最長36年”の契約ができたのですが、2015年10月以降は“最長10年”しか契約ができなくなっています。保険は長く加入すればするだけ長期割引が適用されますが、以前の「火災保険」に加入していて、2015年10月以降に現在の契約を見直したい場合、長期割引の対象から外れてしまうので注意が必要です。また、これから新規で「火災保険」に加入したい方は、最長でも10年の契約しかできません。災害の予測が難しくなっていることを受けての改訂で、消費者としてはメリットが少ないようにも見えますが、10年を一区切りとして、補償内容を確認する機会が生まれるとも考えられます。普段なかなか見直すことのない保険と向き合えるチャンスだととらえると良いでしょう。

「火災保険」は、2つの支払い基準をちゃんと理解して加入する必要があります

「火災保険」には大きくわけて2種類の支払い基準があります。1つは「新価(再調達価格)」、もう1つは「時価」というものです。

「新価(再調達価格)」は、災害が発生し建物が全焼してしまった場合でも、再建できるだけの保険金を受け取ることができるもので、近年加入した方は、通常「新価」を基準にする補償内容となっているはずです。

一方で、昔加入した火災保険がそのままになっている人は、「時価」を基準とした支払い条件になっている可能性があります。「時価」は、経年するほど補償できる金額が下がる計算方法で、万が一建物が全焼しても、再建のためのすべての費用を保険金でまかなうことができません。その分保険料は安くなっていますが、思っていたより保険金が少なくてお金が足りないという事態になる可能性もあります。

そのため、これから保険を契約する方や契約を見直す方は、新価基準の保険に切り換えるか、保険で足りない部分を貯蓄で備えるかを検討しておく必要があります。

今ご自身がどちらに加入されているかは、毎年送られてくる「契約内容のお知らせ」や、保険会社の相談窓口などで確認することができるので必要に応じて見直しを検討すると良いでしょう。

「火災保険」と合わせて検討したい「地震保険」に加入する際に気を付けたいこと

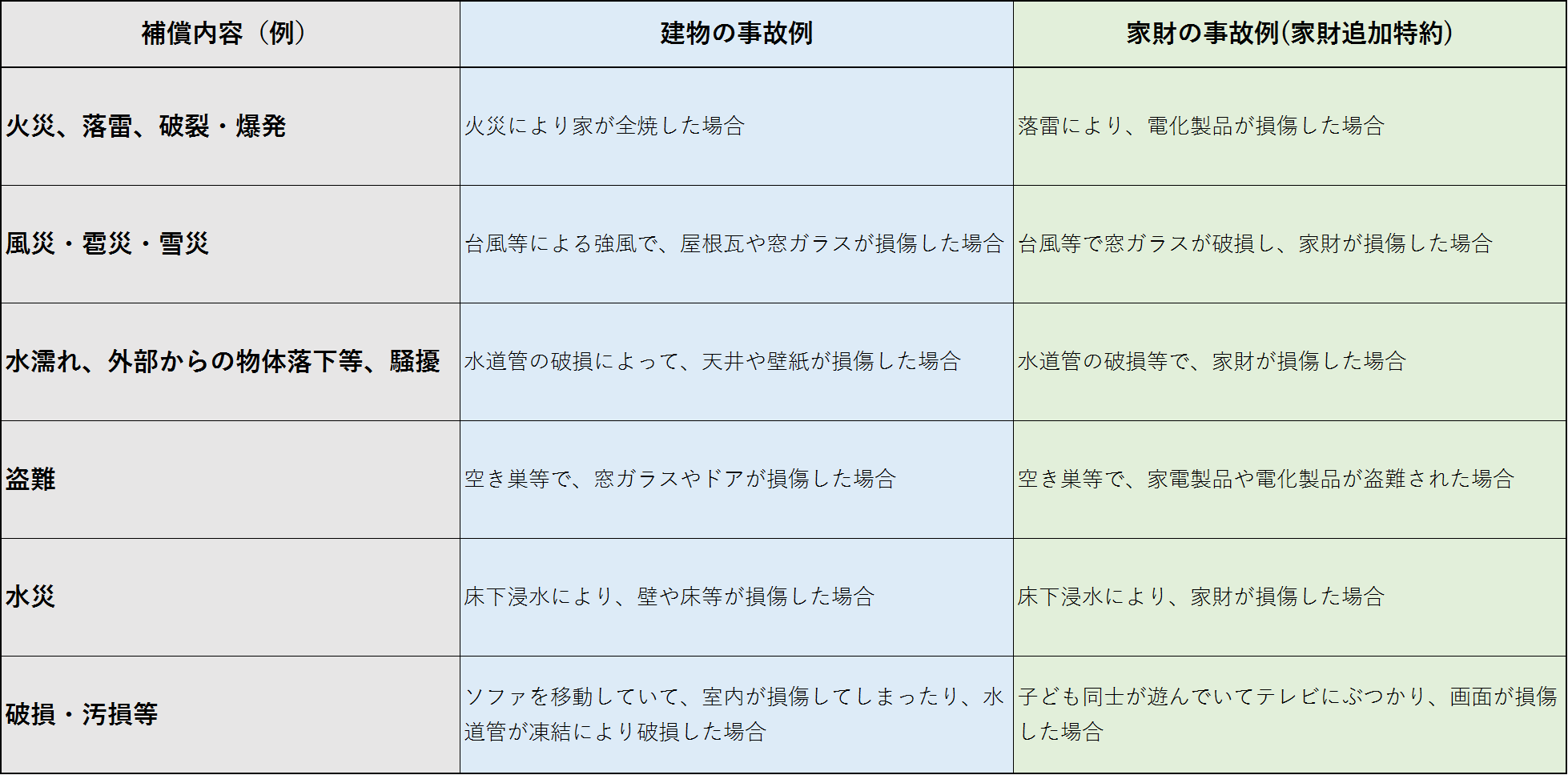

「火災保険」に関しては、色々な特約がついています。表1をご覧になるとわかるとおり、「火災保険」は建物の被害だけでなく、家財追加特約をつけると建物敷地内に収容されている「家財」に発生した損害も補償されます。

多くの場合、シンプルコース、手厚いコースなどいくつかのプランがあり、火災に加え台風や雹などをカバーする風災・雹災・雪災などはシンプルな補償でも含まれていることが多いです。一方で暴風雨などによって洪水が発生し、床下浸水した場合などをカバーする水災は、比較的手厚いコースで含まれていることが多いです。

※実際の補償対象の範囲は、各保険会社へお尋ねください。

図版:表1

また「火災保険」と同時に検討されることも多いのが「地震保険」ですが、この保険は、どの保険会社で契約しても補償内容と金額は共通です。

注意点は「地震保険」で補償できる保険金の上限は、「火災保険」の半額となっていることです。さらに、「火災保険」の保険は最長10年の契約が可能ですが、「地震保険」は最長5年の契約しかできません。保険料も火災保険に比べて高いため、加入を見送る方も多いのが現状です。ただ、地震による火災は「地震保険」に加入していなければ補償対象とはなりません。オール電化の住宅に住んでいて、地震による火災発生のリスクが少ない場合、「地震保険」に入らないという選択肢もありますが、地震による火災にも備えたい場合、「地震保険」への加入を検討する必要があるでしょう。

WEBから見積もりをとって比較してみましょう。オプションが選べるセゾンの火災保険なども参考に

東京都内の新築マンション、物件価格が4,000万円(2LDK・約50㎡)の場合、一般的な保険金額は600万円程度が必要となります。ちなみに、物件価格には、土地や、共用部分などの価値も含まれているため、物件の購入価格と適切な保険金額には開きがあることが多いです。個人が契約する保険金額は、自分が保有する部屋(区分)を再建する金額になります。先述した通り、「火災保険」は予め決められたいくつかのコースから選ぶことが多いのですが、『セゾン自動車火災保険のじぶんでえらべる火災保険』だと、基本補償以外の補償オプションを個別に選ぶことができます。WEBから簡単に見積もりが出せますので、他社からも見積もりをとって比較してみるのもよいでしょう。

管理組合で「火災保険」に加入している場合は、個人賠償責任保険に加入しているかも確認しましょう

さて今まで紹介してきた「火災保険」は、個人で加入する部分の話でしたが、マンションの管理組合で加入している保険もあります。管理組合で加入している「火災保険」では、主に専有部以外の廊下やエレベーター、建物外壁などの共用部が対象となります。ただ、一部、個人の賠償が補償される場合があるのがポイントです。我が家が所有しているマンションを例にとると、収支報告書に「住宅総合保険料」、「個人賠償責任保険付」として明記されています。こちらは、「火災保険」のオプションになり、対個人向けの補償になります。具体的に言うと、自転車に乗っている際にぶつかって、誰かに怪我を負わせてしまった場合や、お店の売り物などを壊してしまった場合などで、賠償問題に発展したケースでは個人に保険がおりる(上限1億円)というものです。建物管理会社に補償の対象範囲を念のため確認し、個人(各住戸の住人)が対象になっていれば、自分で「火災保険」に「個人賠償責任保険」オプションをつける必要はなくなります。

最近ではクレジットカードの付帯オプションに「個人賠償責任保険」が入っている場合もあります。今一度自分の加入している保険のオプションを確認の上、不足や重複がないようにしたいですね。

保険の検討は自治体が公表するハザードマップも参考にしましょう

建物や家財の「火災保険」や「地震保険」、どこまで特約をつけたらよいか、迷うかもしれません。そんな時に判断の助けになるのが、各自治体のホームページに掲載されている「ハザードマップ」です。火災や水害など、想定される被害の種類別に、リスクの度合いが示されています。水害のリスクが高いとされるエリアであれば、水災オプションはつけておいた方が安心できるかもしれません。公的な情報も参考にしながら、自分の納得のいく保険選びができればよいですね。

■専門家プロフィール

風呂内 亜矢(ふろうち あや)

1級ファイナンシャル・プランニング技能士(国家資格)

CFP®認定者、宅地建物取引士、住宅ローンアドバイザー

1978年生まれ。岡山出身。

大手電機メーカー系SIerに勤めていた26歳のとき、貯金80万円で自宅用としてマンションを衝動買いしたものの、物件価格以外にも費用がかかることを知り、あわててお金の勉強と貯金を始める。現在は自宅を含め夫婦で4つの物件を保有し、賃料収入を得ている。

2013年、ファイナンシャルプランナーとして独立。現在はテレビ、ラジオ、雑誌、新聞などで「お金に関する情報」を精力的に発信している。

著書に『貯金80万円、独身の私にもできた! 自宅マンションを買って「お金の不安」に備える方法(日本実業出版社)』、『その節約はキケンです—お金が貯まる人はなぜ家計簿をつけないのか—(祥伝社)』、『デキる女は「抜け目」ない(あさ出版)』などがある。