食費を簡単に節約できる方法!3ステップですぐにはじめてみよう!

2020.05.22

毎日の生活には欠かすことができない食事ですが、自身の家庭は食費が多すぎるのでは?ムダな出費もあるのでは?と気になる方も多いのではないでしょうか。ポイントを押さえて日々の食費を少しずつカットすることで、大きな節約に繋げることができます。このページでは、すぐに実践することができる、簡単に食費を節約できる方法を3つのステップに分けてご紹介していきます。子どものいる家庭では子どもが大きくなるにつれて、食べる量も増えてきます。これからより一層必要になってくるであろう食費節約のポイントを見ていきましょう。

食費の平均ってどれくらい?世代や年収別で確認

家庭における食費の平均額はどれくらいなのかご存知でしょうか。日頃からマメに家計簿を付けて把握しているという方もいるかもしれませんが、何となく必要な食材を購入しているだけという方も多いと思います。食費を節約していくためには、まず日頃どのくらいの食費をかけているかを知ることが今後の計画を立てる上で必要です。

食費はそれぞれの家庭の状況に応じて異なりますが、2人以上の家族を基に見たときの全体的な傾向として、年収が高いほど食費も高くなるというデータがあります。家計における全体の消費支出のうち、食費が占める比率をエンゲル係数と言いますが、このエンゲル係数が高いほど食費の負担が大きいということを指します。

2018年に発表された国税庁のデータによると、性別、年齢を問わない平均年収はおよそ400〜500万円となりますが、このような世帯のエンゲル係数は約25パーセントで、これは家計の約4分の1が食事に使われていることになるのです。所得が高くなればなるほど食費も高くなりますが、逆に平均年収を越えたあたりからは年収に対する食費の負担割合、すなわちエンゲル係数は低くなっていきます。これは、食費に対する出費は増えるものの、ある程度上限があることや、それ以上に娯楽や教育などといった別の出費に使われるようになるためです。

引用元:https://hokench.com/article/household/400/

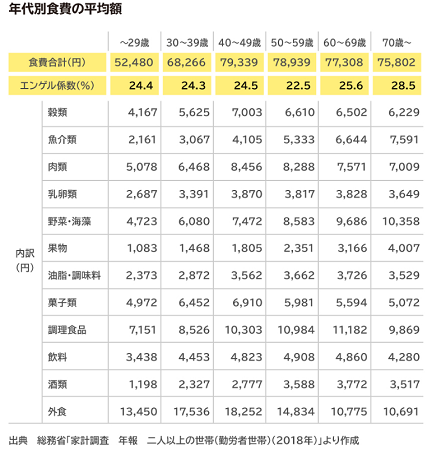

食費のかけ方は年収によってどの程度異なるのでしょうか。内訳を見てみると、主食に当たる穀物類にかけている金額はそこまで違いがありませんが、肉や野菜類は生活水準によって選択肢が変わるため、食費にも差が出てきます。そして年収による大きな違いが見られるのは外食費です。年収の高い世帯では外食をする頻度や1回の外食で使う金額が高く、外食費の項目では大きく差が出てきます。また、外食費を年代別で見てみると、勤労者である世帯主が30歳未満の場合は5万円程度、40代の世帯は8万円近くになります。50代以降は年齢が進むにつれて次第に平均値も下がっていく傾向にあります。40代の平均値が高い要因としては、仕事などで交友関係が広がり外食の支出が増えている、食べ盛りの子どもがいることなどが考えられるでしょう。

引用元:https://hokench.com/article/household/400/

このように経済状況や年代ごとの食習慣やライフスタイルによって食費が異なるのは当然起こりうることなので、比較をする際にはご自身の経済状況や年代などができるだけ近い世帯の平均値と比べることで、食費にお金をかけすぎているのか、節約できているのかといった判断をすることができます。また、大まかに食費とひとくくりするのではなく、外食と自炊、できれば自炊の中でも主食にあたる穀物、肉や野菜類、お菓子などの嗜好品など細かく分類をすることで、節約できそうな項目が見えてくるでしょう。食べ物は生きていく上では欠かせないものなので、必要以上に削ってしまってはストレスがたまり、長続きしません。無駄な部分を上手に見つけて節約していくことが大切です。

3ステップで実践できる食費節約方法

ここでは食費の節約方法のポイントとして3つに分けてご紹介していきます。まずは食材を購入する際にはできるだけまとめ買いを意識するという点です。こまめに買い物に行くことで1回1回の出費は抑えることができますが、不要な物まで購入してしまい最終的に出費が増えてしまうケースは多くあります。逆に、買い物に行く頻度が少なすぎると消費期限が短い食材などのロスにつながりかねませんので、各家庭に合った頻度や量で購入するのがポイントです。例えば、1週間に1度、1週間分のメニューを考えた上で必要な食材のみを購入するといった方法もあります。あらかじめ必要な食材のみを用意することで、期限が切れたり買いすぎることがありません。もし1週間に1度のスパンでは食材のコントロールが難しい場合は、1週間に2回程度にするなど、ご家庭の状況に応じて適切な頻度を検証してみても良いでしょう。また、メニューと食材を考える際には、予算もセットで考える必要があります。1か月の食費に当てられる予算を週ごとで割ると予算の把握が簡単です。週の予算すべてを使ってしまうのではなく、20〜30パーセントを予備費として分けておくと、足りなくなった場合などにも補填できるので安心感がありますし、もし使わずに残った場合には貯金に回したり、翌月のプラス予算として乗せたりすることができます。

次に、食費用の財布を分けるのもシンプルですが効果的な節約方法です。1か月または1週間単位で決めた食費用の金額をあらかじめ専用の財布に入れておき、買い物の際にはいつでもその財布を使用します。今いくらあるかを視覚的に確認することで、使いすぎを防ぐ効果が期待できます。

3つめのポイントは、自炊と外食の予算を分けることです。同じ1食でも自宅で料理をする場合と外食をする場合の食費は大きく異なります。全く外食をしないという方も中にはいるかもしれませんが、人付き合いにおける外食(交際時も含む)が必要な方もいれば、外で食事を楽しむのが趣味という方も多いと思います。自炊の場合は数百円でも、外食となると数千円、数万円となる場合もあり、同じカテゴリーで考えると管理がしにくくなってしまいます。日々の自炊における食費を節約することももちろん大切ですが、基本的に外食における費用のほうが大きくなりますので、大幅な節約を目指すためには外食の回数を減らすなどの工夫がおすすめです。

1割削減を目安に始めてみましょう

食は日々の生活に必要不可欠だからこそ、節約も継続的に行えることが大切です。これまでの食生活をあまりにも大きく変えてしまうと、なかなかそれに慣れることができず、挫折してしまいかねません。まずは食費全体の1割減を目安に始めてみてはいかがでしょうか。仮に、普段自炊分として月に5万円食費にかけている家庭は、4万5千円に抑える計算になります。週に2回買い物に行くと仮定した場合、1回あたり625円の削減というイメージです。このように考えるとそこまでハードルは高くないと感じられるのではないでしょうか。外食も同じように、まずは1割削減を目指してみましょう。外食は1回の出費が大きくなるので、1回減らすだけでも大きく節約することができます。

このように具体的な金額に落とし込んでイメージしてみると、1割減ならできるかもと感じられるはずです。そして、節約を実践したあとは結果を振り返ることも効果的ですが、家計簿をつけることで家計の状況を客観的にみることができるのでおすすめです。これまで家計簿をつけていなかった方が毎日の食費を細かく記入するとなると負担が大きいので、まずは大体の金額でも継続的に記入することを目標としましょう。食材の内訳を主食、肉や野菜類、お菓子などの嗜好品の3つに分け、記入する金額は四捨五入でも構いません。データがたまっていくと、消費の傾向や使いすぎている部分がわかってきます。

ご自身で家計簿に記入するのも面倒という方は、スマホなどで利用できる家計簿アプリが便利です。買い物をした時のレシートをスマホカメラで撮影するだけで自動的に食材の内訳を認識して集計を行なってくれるものや、クレジットカードや決済アプリと連携することで支払い履歴を自動的に集計してくれるタイプも便利です。グラフなどで視覚的にもわかりやすく表示される機能がついたアプリもあるので、気に入った機能やデザインのもの、継続的に使えそうなものを見つけてみてください。

まとめ

食費は日頃からコツコツと実践していくことで最終的に大きな節約に繋がります。あなたの家庭にとって負担の少ない物から取り組むことで、節約をしている感覚や精神的な負担を感じることなく取り入れることができるようになるでしょう。ある程度決めた量をあらかじめ備蓄しておくと、買い物に費やす時間やお金が節約できるだけでなく、災害時用の備蓄としても役立ちます。今回ご紹介したように、家族の人数や家庭の生活スタイルなど、それぞれの状況に合わせた計画を立てた上で、無理のないように進めていくことが継続させていくコツです。あまりにも切り詰めてしまっては日々の生活を楽しめなくなってしまいますが、いざという時に生活を継続できることや貯蓄をしておくことは今後生活をしていくためには大切な生活の知恵と言えます。食費の節約はちょっとした工夫をすることで誰でも行うことができますので、これらをヒントに少しずつ取り組んでいきましょう。